家庭自驾游车市定义:以与夫妻、孩子、父母三类家庭成员共同驾乘出游的购车诉求为主的细分车市

新冠疫情期间,中国持续火爆的露营等休闲游会不会常态化?会不会强势刺激家庭自驾游车市?

携程发布的《2022五一假期出游报告》显示,五一小长假,用户出游呈现就近、就地特点,本地游订单占比40%,较2020、2021年同期显著提升,其中露营旅行、乡村旅游、艺术展览体验游等出游形式受到青睐。五一假期首日,露营搜索热度环比增长90%;马蜂窝发布的《2022露营品质研究报告》,同样论证了该趋势,2021年春季起露营迅猛爆发,2022年一季度迎来新一轮露营热,3月露营搜索同比增长高达75%;

携程、马蜂窝等旅游平台自然要关注露营热,但汽车行业也不能袖手旁观:一是露营往往会涉及孩子、父母等较多人员和帐篷、烧烤架等较大物品的运送,上述环节与汽车息息相关;二是一旦露营等持续火爆与常态化,将滋生与壮大家庭自驾游、家用MPV、房车等新细分车市,冲击中国车市的传统竞争格局,影响车企与经销商等车市参与者的具体利益;三是面对快速兴起的露营等新生活方式,绝大多数车企的现有产品结构急需优化,甚至连十四五产品规划也需积极调整。

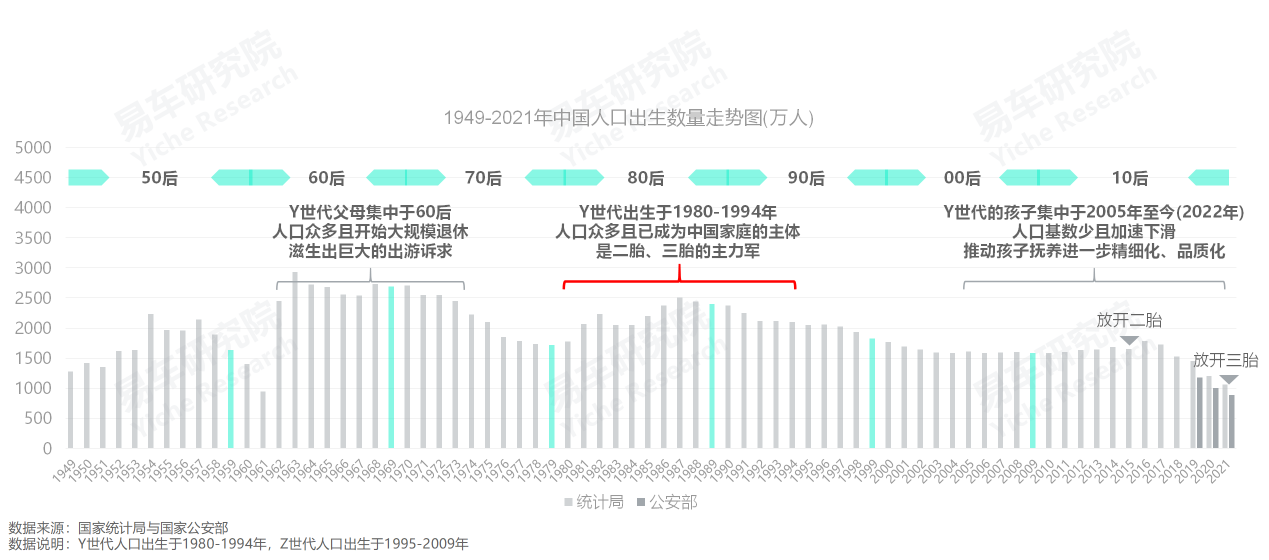

从中国人口结构分析,Y世代主导的家庭自驾游购车诉求的快速崛起,绝非新冠疫情等偶然事件的刺激,是必然会发生的

截至2022年一季度,年龄最大的Y世代已迈过40岁,最小的也超过了25岁,由“夜店时代”整体过渡至“柴米油盐酱时代”,摇身一变为中国家庭的主体,还承担着生育二胎、三胎之艰巨而神圣的革命任务。再加Y世代人口众多,势必会滋生出更多的家庭自驾游等新购车诉求;Y世代的父母集中于60后,该群体同样人口众多,且开始大规模退休,势必会滋生出大量独立的或由Y世代陪伴的自驾游等新购车诉求;Y世代的孩子集中于2005年至今(2022年),该群体人口基数少且加速下滑,推动Y世代的抚养进一步精细化、品质化,势必会滋生出更多家庭自驾游等新购车消费;

时间如梭,完完全全在改革开放后出生的和被称为“小皇帝”的Y世代,已摇身一变为中国社会与家庭的顶梁柱,其父母开始大规模退休,其孩子需要更好的陪伴等,将共同推动中国家庭自驾游车市的蓬勃发展。2022-2026年,车企与其聚焦Z世代,不如好好咀嚼Y世代。

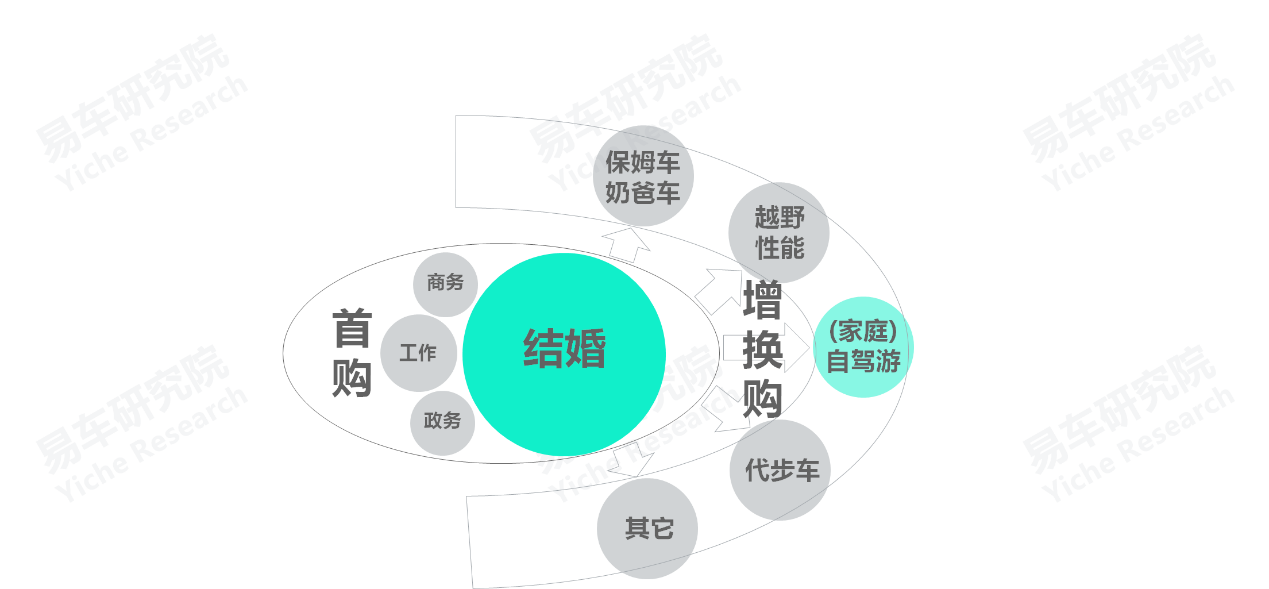

从中国车市结构分析,换购主导的家庭自驾游购车诉求的快速崛起,绝非新冠疫情等偶然事件的刺激,是必然会发生的

近三四年兴起的“存量之争”并非空穴来风:2014年中国车市的增换购占比仅有35%,多数用户是首购,且以结婚购车为主,其中Y世代是主体。Y世代出生于改革开放后中国经济蒸蒸日上与家庭财富快速提升的新时代,且人数众多与首次购车为主,引爆了结婚购车潮;2020年增换购占比快速升至60%,与之对应的是适合首购的紧凑型轿车等加速萎缩,适合增换购的中型SUV、中大型SUV和微型轿车等加速扩张,代步、自驾游等新购车诉求快速崛起;未来五六年增换购占比将持续增加,车市将更加多元化;

过去十多年,中国车市的核心特征就是“结婚首购”主导,即家庭主导,未来十年,中国车市的主导力量就是家庭增换购,核心特征就是扩大生活半径、创造更多休闲式生活和更多陪伴家人,汽车将承担起中国用户实践更多新生活的责任,该趋势必然会滋生出家庭自驾游等新购车诉求。也能一定程度解释,为什么近三年中国车市销量持续疲软,但整体消费仍呈现消费升级的特征。

易车研究院调研发现,中国家庭自驾游车市正快速崛起

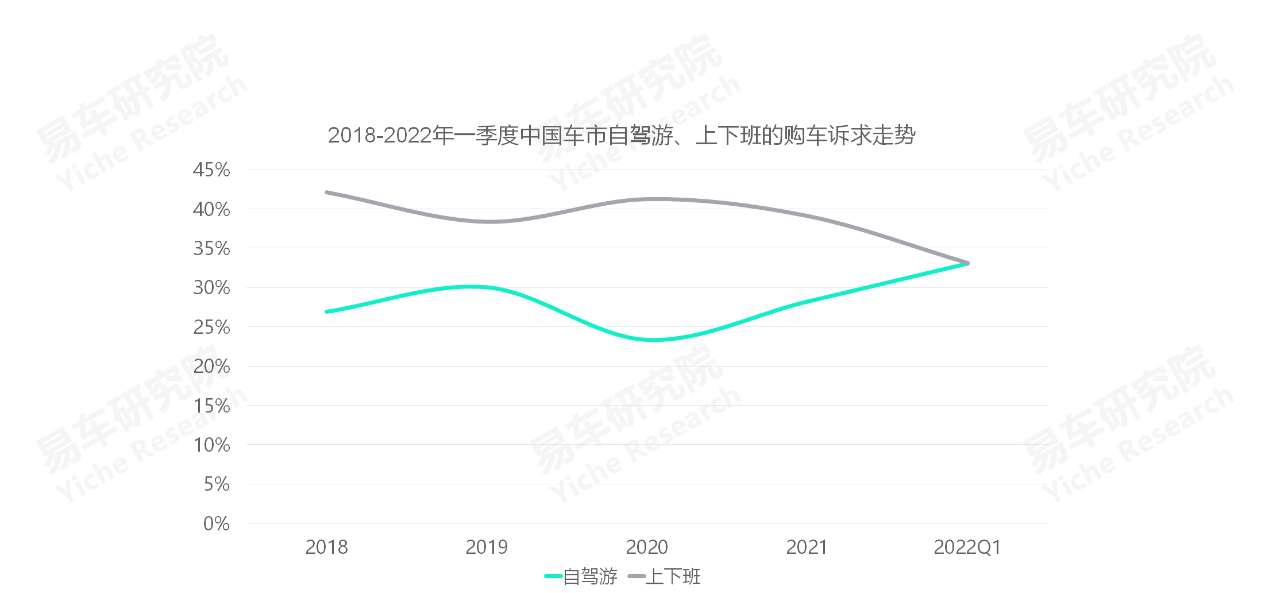

2020-2022年一季度,中国车市的自驾游购车诉求开始触底反弹,由23.34%升至33.03%,快速逼近过去一直位居第一购车诉求的上下班;

2022年一季度,夫妻、孩子高居中国自驾游结伴人员的前两位,占比分别为67.47%、59.67%,与父母同行比例为28.92%,位居第四。说明与夫妻、孩子、父母同行的家庭自驾游是现阶段中国自驾游车市的主体,2022-2026年,相信该现象仍会维持;

需要说明一点,上下班购车诉求的大幅下滑,不等于汽车用于上下班等实际场景的比例也大幅萎缩,但随着汽车越来越普及,中国用户对汽车的要求越来越多,满足上下班等日常使用场景的基础性购车诉求,不再是中国车市下一阶段的新核心诉求。快速崛起的家庭自驾游等新诉求,将成为中国车市的新风向标,进一步丰富广大车企口口声声强调的“人·车·生活有机结合”等理念的内涵。问题是,2022-2026年,广大车企对中国车市的认知与自身的升级能否与时俱进,目前,我们看到不少车企正被中国车市的新趋势甩出赛道。

新冠等偶然因素,Y世代主导家庭与增换购主导车市等必然因素,正携手激活中国家庭自驾游车市

2021年中国车市呈现“出游次数越多,家庭自驾游占比越高”的特征,意味着自驾游车型将被高频率使用,成家庭主要车型

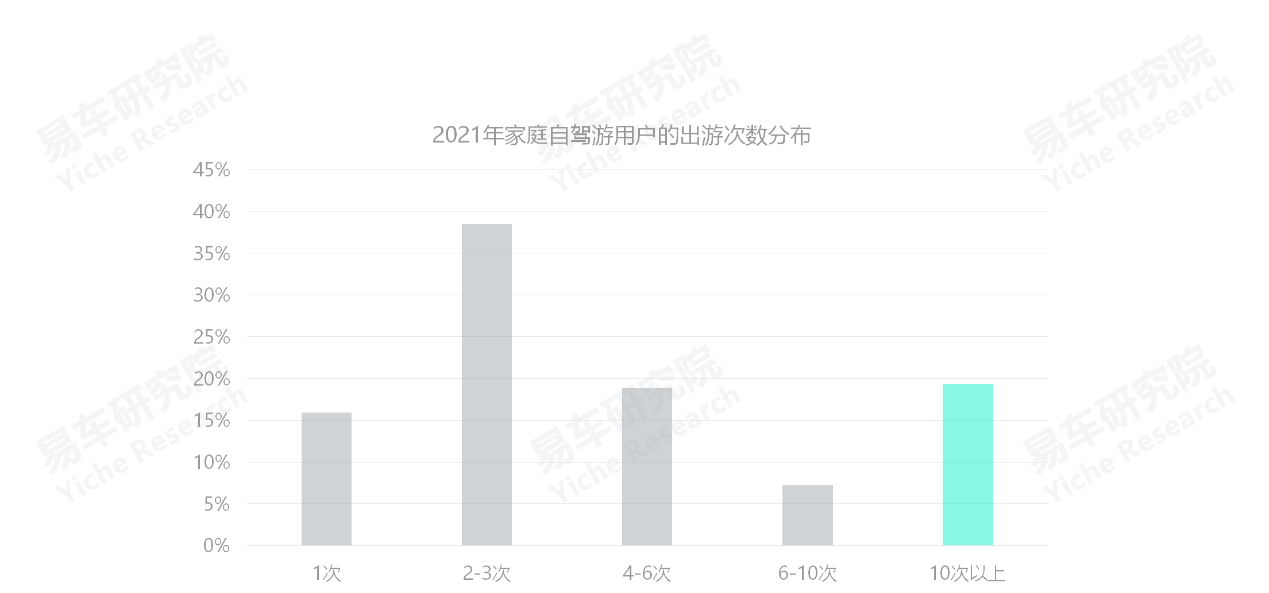

易车研究院调研显示,2021年家庭自驾游用户的出游次数以2-3次为主,占比38.51%,然后随着出游次数的增加而减少,但次数超过10次以上的占比,突然反弹,逼近20%。一方面说明中国家庭自驾游车市整体处于萌芽状态,另一方面说明中国家庭自驾游车市已有一定规模。2021年中国私家车保有量2.62亿辆,按一个家庭最多一辆车计算,差不多一亿家庭有私家车,假设十分之一有增换购需求,就是1000万辆,假设五分之一有家庭自驾游诉求,即200万辆。200万辆的理论规模,即便在当下中国车市也不算少了,且未来四五年还有持续壮大的可能;

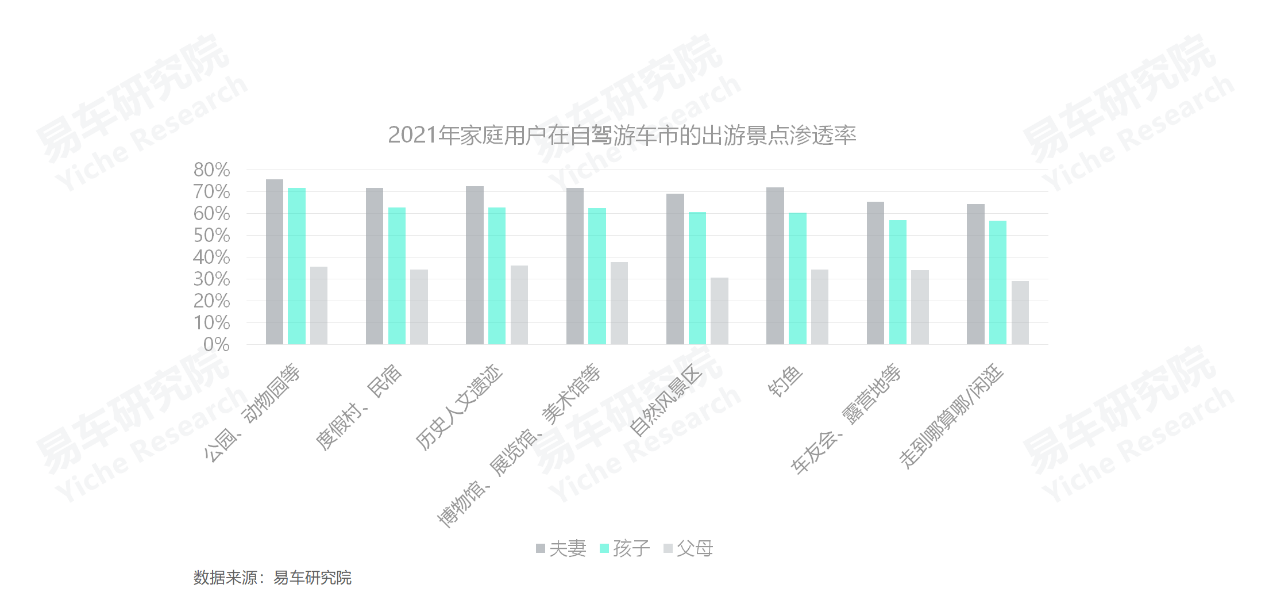

在自驾游车市,家庭用户的出游次数渗透率,呈现“出游次数越多占比越高”的特征,其中带孩子出游的更显著,说明部分适合家庭自驾游的车型,正被高频率使用。过去自驾游诉求不突出,如未来很突出,再加该车型是家里主要,甚至是唯一的,将导致中国车市未来十年(2021-2030)的产品思维,与过去十多年的套娃、中庸、经济等主流思维会有很大区别;

截至2022年一季度,为家庭自驾游量身打造的产品寥寥无几:一是目前多数家庭用户的出游次数较少,家庭自驾游车市的自身特色或DNA尚处培育期,轿车、SUV等多数现有产品大体就能凑合,产品经理说服研发人员的难度很大,二是多数车企的战略规划严重滞后,甚至缺失健全的研发体系,尤其是目前仍是销量主体的合资车企……原因有一大堆,但这不能成为我们固步自封的理由呀,我们要发现问题、解决问题。

2021年家庭自驾游集中周末与小长假,寒暑假渗透率高,满足孩子需求是车企角逐家庭自驾游车市的关键切入点

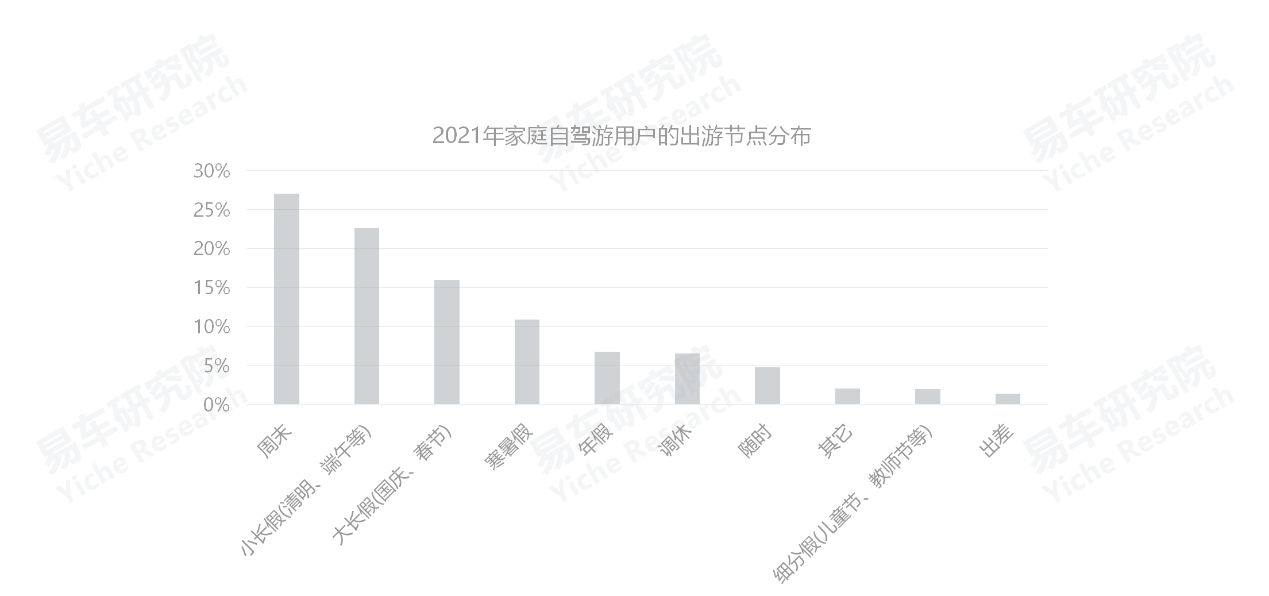

2021年,家庭自驾游购用户的出游节点,集中周末、小长假、大长假,三者占了百分之六七十。周末、大小长假是中国百姓享受生活、陶冶情操的主要非工作时间,未来随着家庭自驾游诉求持续转换为实际购车行为,适合家庭自驾游的汽车,将成为中国家庭构建新生活N次方的重要载体。在家庭自驾游崛起的新时代,车企经常倡导的人、车、生活有机结合等普世理念,才能在中国社会更好落地;

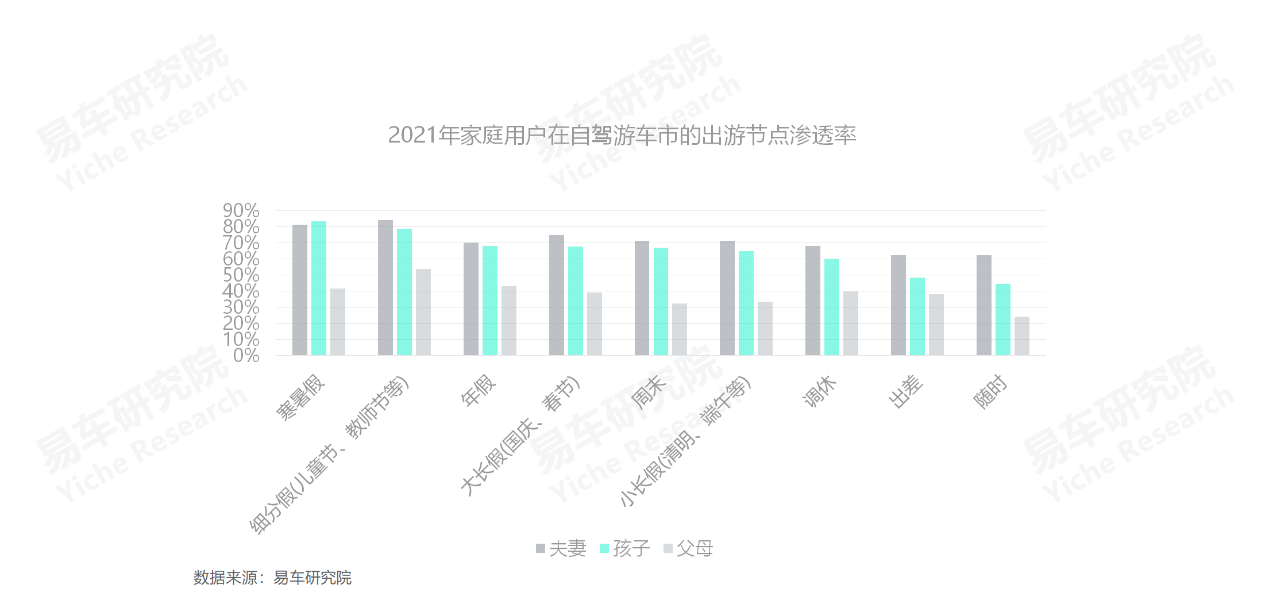

在自驾游车市,家庭诉求在寒暑假的渗透率很高,因为孩子的出游时间集中寒暑假。未来随着家庭自驾游诉求持续转换为实际购车行为,孩子将在购车决策中扮演更关键的角色,车企的产品定义、体验类调研,应积极尝试邀请孩子参加,营造出游乐场等更丰富的体验场景,销售网点的设计与建设,也得更多考虑孩子因素,一改传统的商务风;

之前中国男人买车主要听老婆的,因为当时主要是结婚买车,老婆为大。老婆有了,接下来就得生孩子,日后家庭购车自然得更多考虑孩子因素,因为孩子的健康成长是中国普通家庭的最大幸福。

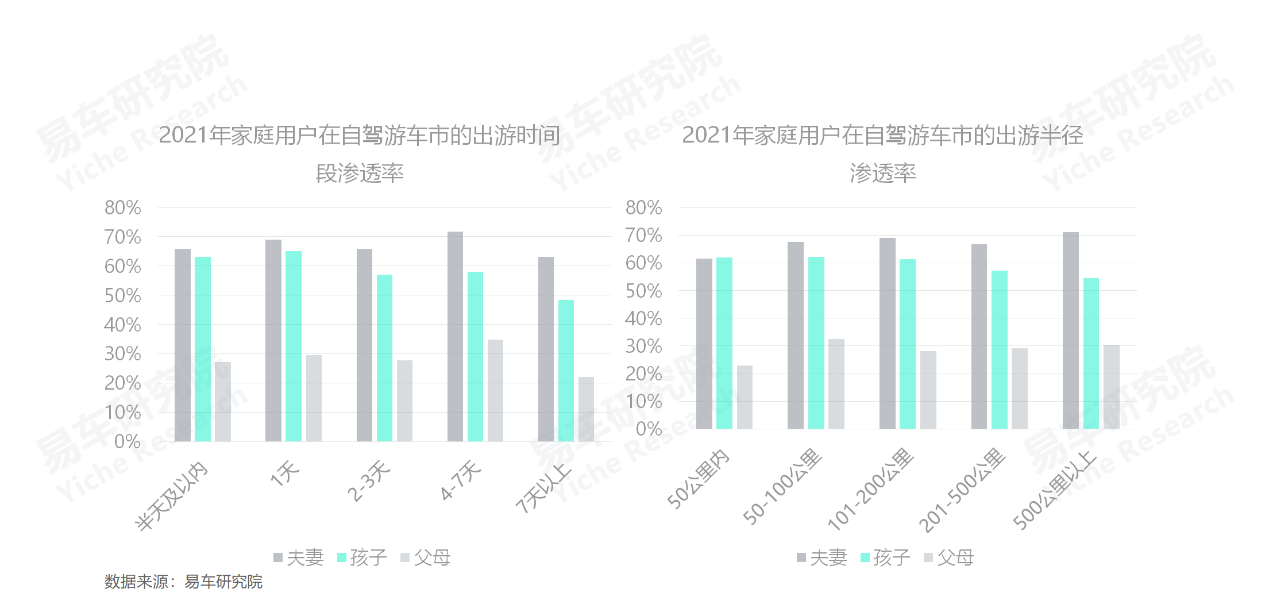

2021年有孩与无孩的家庭自驾游差异显著,车企应积极构建异化产品矩阵,兼顾短途、长途等不同场景的需求

2021年,家庭自驾游用户的出游时长,以1-3天为主,但在自驾游车市的各出游时间段的渗透率中,与孩子出游为主的渗透率,随着出游时间的增加而减少,与父母为主的在4-7天的渗透率最高;同期,家庭自驾游用户的出游半径分布,以50-200公里为主,但在自驾游车市的各出游半径的渗透率中,同样出现了分化,与孩子出游为主的渗透率,随着出游半径的增加而减少,与夫妻为主的呈相反走势,与父母为主的渗透率,在50公里以上相对比较均衡;

2022-2026年,随着60后退休人员、丁克家庭等越来越多,以及二胎及以上占比持续提升,家庭自驾游车市将进一步多元化,车企应积极构建含PHEV与EV等差异化产品矩阵,兼顾短途或短时长、长途或长时长等不同场景的需求。前者需突出娱乐、互动等,车企可加速MPV智能化等,后者需突出舒适、节能、多功能等,主流车企可考虑布局房车市场等;

家庭自驾游诉求的崛起,理论上房车会迎来春天,并推动房车节能化,加速投放PHEV等车型,进一步挖掘北上广深等限购城市的消费潜力。2022-2026年,房车市场的转型升级,相信会引起有技术优势的比亚迪、长城、吉利等主流车企的更多关注与参与。

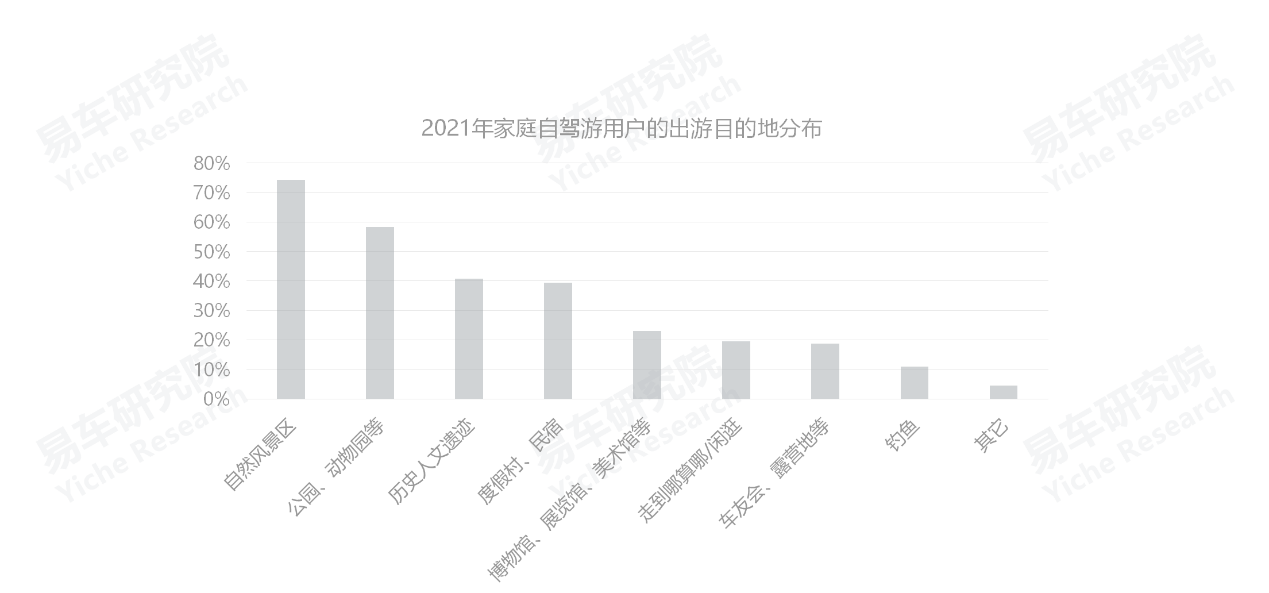

2021年中国家庭自驾游目的地以自然景区、公园等为主,理论上会助力露营、烧烤等休闲游,与当下的露营热等不谋而合

2021年,家庭自驾游用户的出游目的地以自然景区、公园为主,从渗透率看,公园、动物园同样比较显著;

自然景区的路况相对复杂点,距离城市会有一定的距离,对车子的通过性、舒适性、多功能性、空间拓展性等要求会更高,诸如二排三排座椅能简单放倒,便于置物和人员休息,为中国车市滋生出硬派MPV等细分车市创造了可能;

公园、动物园往往在近郊,甚至市区,路况好很多,对车子的通过性、性能等的要求不会太高,但往往会伴有露营、烧烤、放风筝等休闲活动,对后备箱的空间、座椅调整等的要求会更多点,不仅会对以商务为主的MPV等传统设计提出一定挑战,也会进一步涵养旅行车等细分车市。

中国家庭自驾游车市新特征

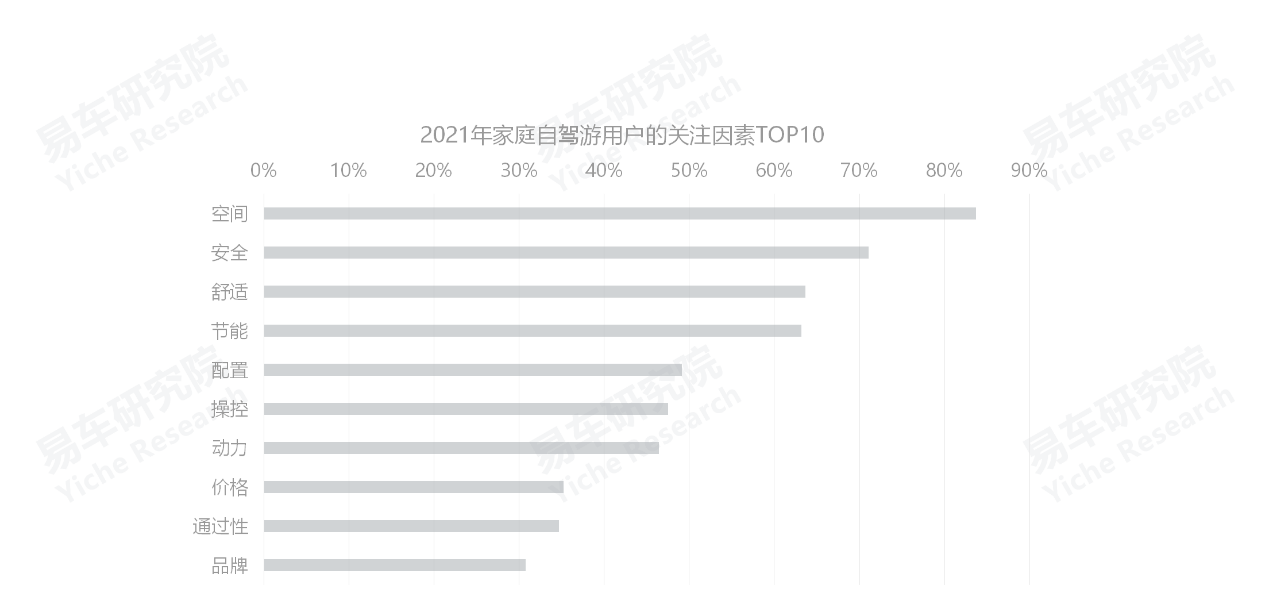

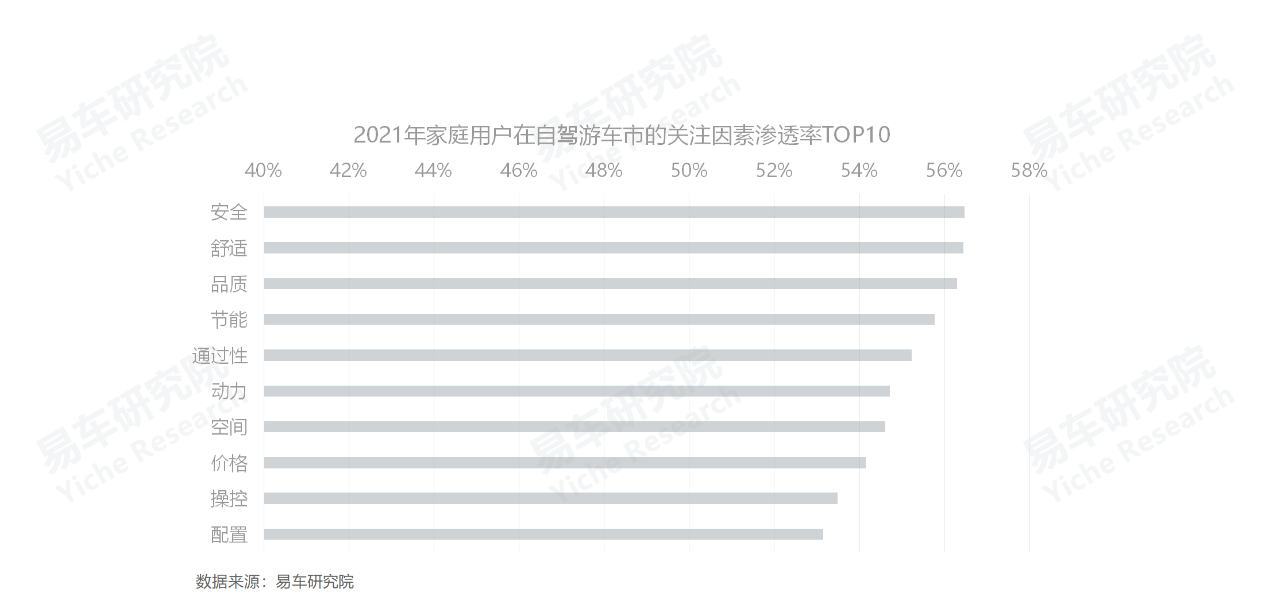

从具体功能看,有家庭自驾游购车诉求的用户,更注重空间、安全、舒适、品质与节能等,理论上高端MPV具有更大优势

2021年家庭自驾游用户的主要关注因素为空间、安全、舒适、能耗等,同时,在自驾游车市的关注因素渗透率排行中,安全、舒适、节能等同样排名靠前,品质有了大幅提升;

要突出安全、舒适、品质等,意味着适合家庭自驾游的车型会以高端为主;要兼顾空间与节能等,意味着混动、纯电等能源形式会更受青睐;要突出空间,意味着MPV车型会是理想选择……整体看,高端MPV角逐家庭自驾游车市更有优势。

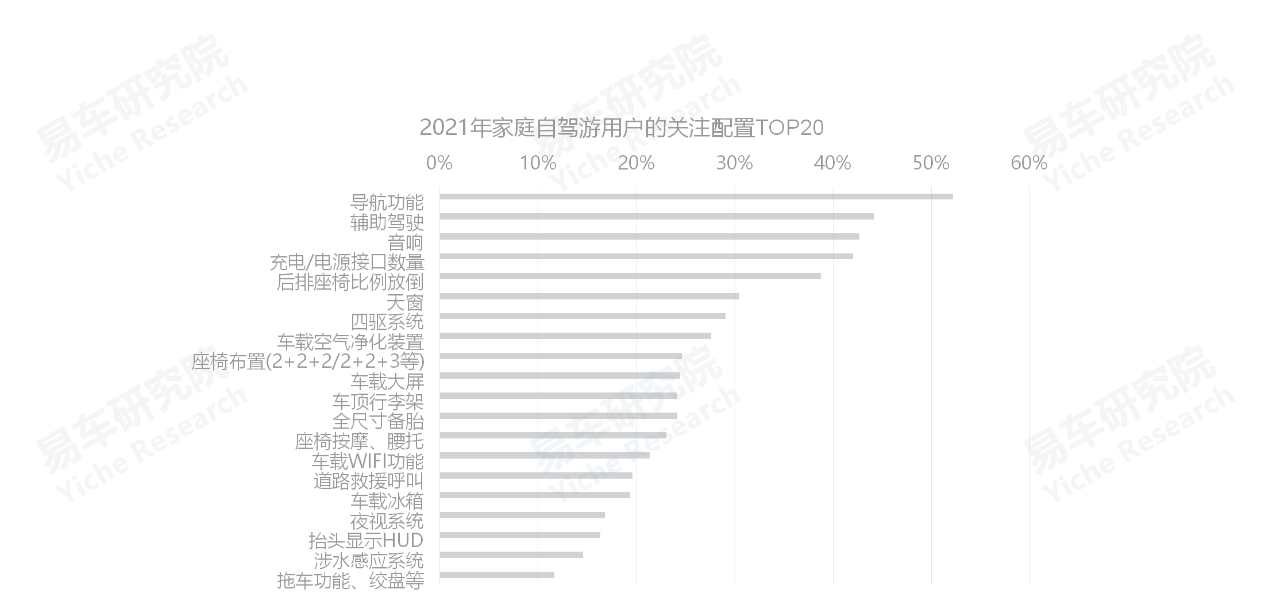

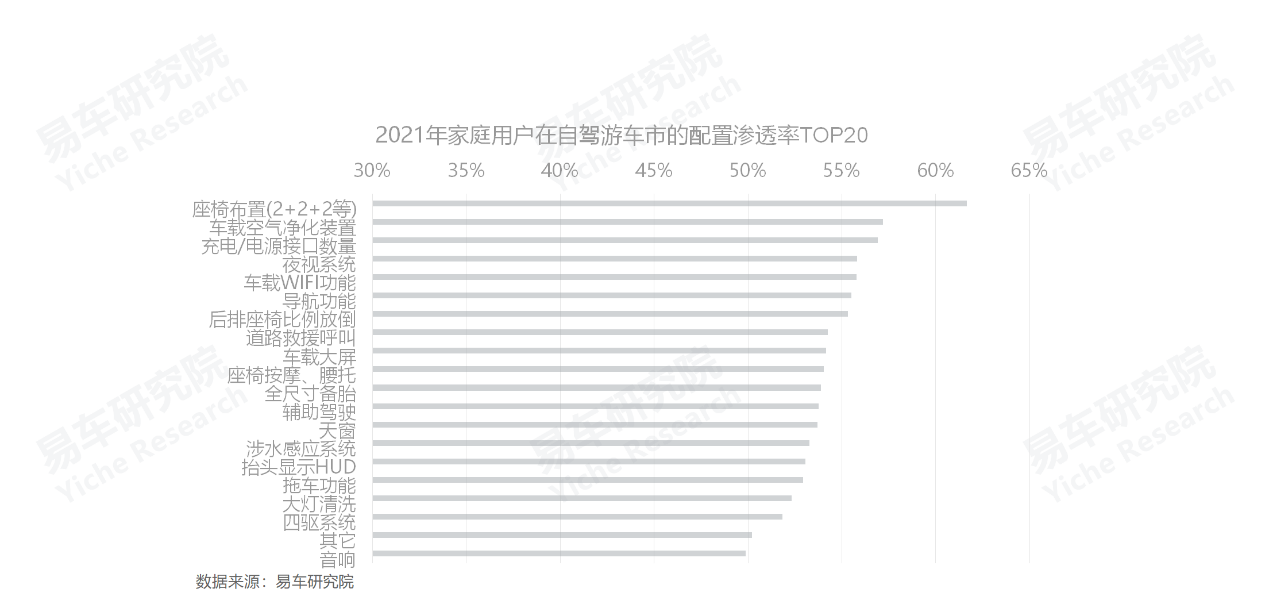

从具体配置看,有家庭自驾游购车诉求的用户,更注重座位布置、导航、辅助驾驶、充电等,理论上高端MPV具有更大优势

2021年,家庭自驾游用户更关注导航、辅助驾驶、充电口、座椅调整等配置。从自驾游车市的各大配置的渗透看,中间留有过道的2+2+2等座椅布局,最能吸引家庭自驾游用户,其次是空气净化、充电口、夜视系统与车载WIFI等;

理论上,高端MPV角逐家庭自驾游车市有更大优势,但实际上仍有很大优化空间,包括智能化、舒适性等。

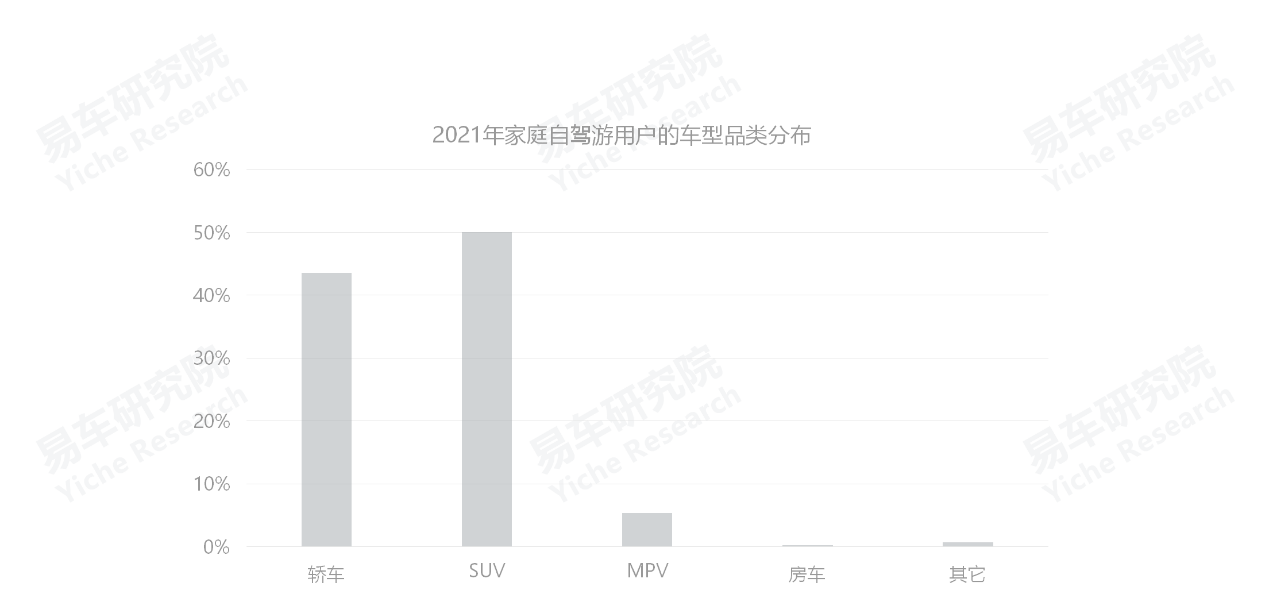

在自驾游车市,2021年高端MPV的家用渗透率近60%,2022-2026年如家庭自驾游购车诉求强势崛起,将引爆高端MPV车市

2021年,家庭自驾游用户的车型品类,仍以SUV、轿车为主,说明家庭自驾游仍处市场酝酿期,多数诉求相对比较基础,轿车、SUV等现有车型就能较好承担。反过来也可以这么理解,未来如家庭自驾游持续崛起,MPV等更适合家庭自驾游的,有很广阔发展空间;

从家用诉求在自驾游车市的车型品类的渗透率看,高端MPV的比例近60%,不仅高于MPV整体,也高于SUV与轿车,说明高端MPV更能吸引家庭自驾游用户。2022-2026年,随着中国家庭自驾游购车诉求的持续或加速释放,有望引爆高端MPV车市,并快速推动该细分车市的销售重心,由商务主导向家用主导转型。

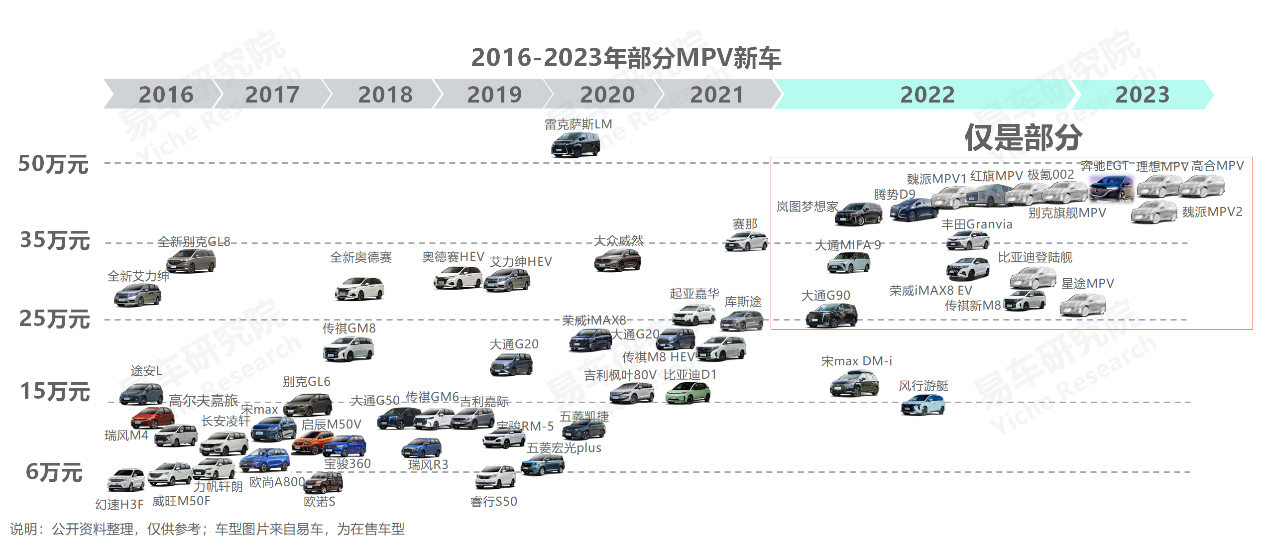

机缘巧合,2022年广大车企紧锣密鼓布局高端MPV车市

2022年,中国乘用车市场的核心亮点之一,就是广大车企紧锣密鼓投放MPV车型,截至2022年5月中旬,已上市的全新高端MPV有岚图梦想家、大通MIFA 9、大通G90、腾势D9等,另外魏派MPV、红旗MPV、极氪002、丰田Granvia、别克旗舰MPV等,大体都会在今年上市;

紧锣密鼓投了这么多的高端MPV,卖给谁呢?庆幸的是,上述系列举措与中国家庭自驾游车市的含苞欲放的节奏不谋而合;

2022年,广大全新高端MPV的核心策略,都是向家用市场渗透或聚焦:其中已上市的腾势D9、岚图梦想家等,纷纷尝试由商务向家用市场渗透,2021年底上市的广丰塞那和今年准备上市的一丰Granvia(塞那姊妹车),就瞄准了家用市场;高举商用大旗的中国高端MPV霸主的别克GL8,今年将投放EV车型,也会聚焦家用车市。

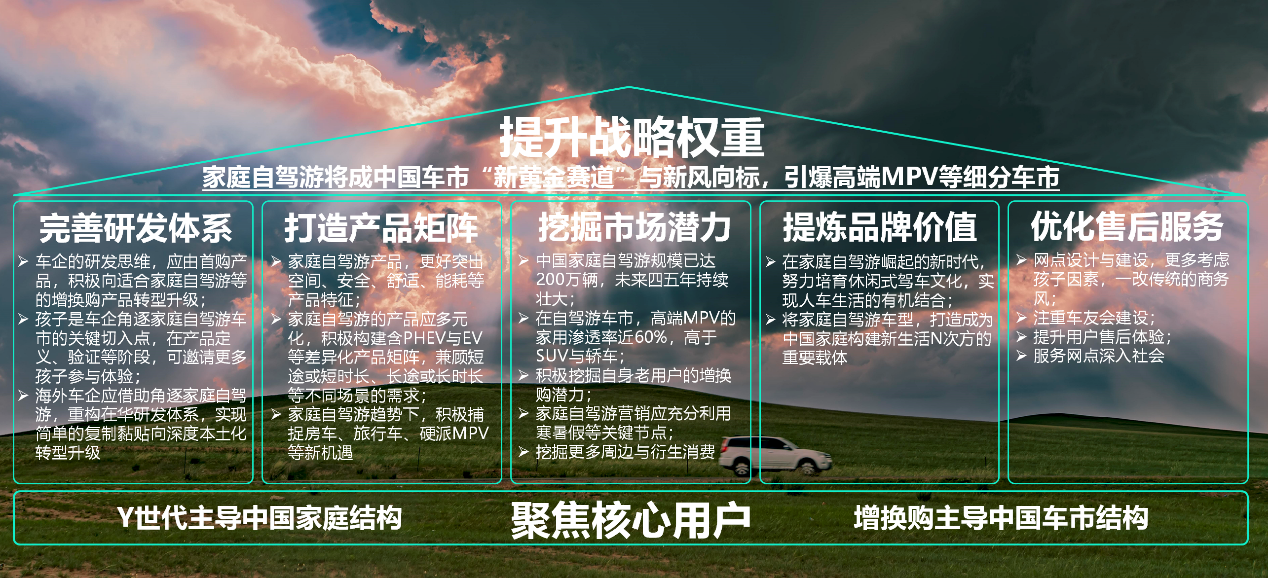

面对家庭自驾游车市蓬勃发展的新机遇,建议车企系统性布局

目前,中国家庭自驾游车市的理论规模已达200万辆,未来四五年将持续壮大,且该细分车市越来越有自身特色或DNA,轿车、SUV、MPV等现有产品急需优化。家庭自驾游车市将掀起中国车市的新篇章,会成为新风向标、创造新赛道,并引爆高端MPV、房车、旅行车等细分车市,广大车企在战略层面一定要高度重视;

角逐家庭自驾游车市,也是广大车企的“留住老用户”这条战略主线的具体延展。要毫不动摇坚持两个依托,依托主导中国家庭的Y世代和主导中国车市的增换购两大群体;

在研发、产品、市场、品牌、服务等具体执行层面如何优化与调整,请广大车企关注易车研究院的后续报告,或随时与我们交流,2022年5-7月,易车研究院将启动“洞若观火”第四轮行业巡回交流。

研究团队

周丽君 易车研究院院长/首席分析师

高英 易车研究院行业分析师

石本雅 易车研究院行业分析师